Un commercialista professionale e specializzato sarà in grado di assistervi e fornire consulenze per la gestione e crescita della tua attività.

Avviare una società di persone o capitali in Italia può sembrare complicato: queste semplici linee guida offriranno un ottimo punto di partenza.

Affrontare una crisi aziendale può essere una vera e propria impresa, ma iniziare con il piede giusto aumenta le possibilità di uscirne vittoriosi.

Nuove assunzioni in Italia: vediamo quali incentivi sono stati introdotti o prorogati nel 2019 e quali, invece, sono i fattori che frenano l’occupazione.

Dal 2008 i datori di lavoro devono istituire e aggiornare il LUL: vediamo le caratteristiche di tale documento, che ha sostituito i libri paga e matricola.

Srl o Spa? Vediamo quali sono le principali differenze tra le due tipologie di impresa, tra le più considerate nel momento di aprire un’azienda.

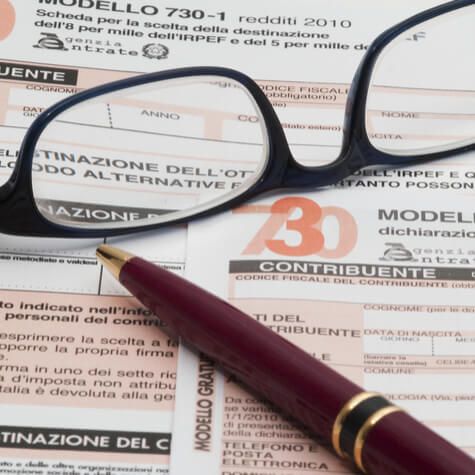

Quali sono le informazioni necessarie per compilare la dichiarazione dei redditi? Scopriamo insieme le sezioni principali del modello 730.

: Quali sono il percorso formativo e i requisiti professionali per diventare consulente del lavoro? Scopriamo tutti i dettagli in questo articolo.

Sono diverse le possibilità per la cessione di quote societarie, in base al tipo di società e a tante altre variabili. Visita il nostro blog per conoscere diritti e doveri per questo tipo di operazioni.

Sapevi del regime dei nuovi minimi? E delle agevolazioni fiscali per gli under 35 sei consapevole? Tanti consigli utili per possessori di partita IVA in Italia: visita il nostro blog!